1.1990年~2000年哪个油价最贵

2.中国石油进口量与国际油价变化关系

3.为什么说中东为石油而战

4.近十年国际石油价格

5.每桶石油历史最高价

6.原油最高的时候是多少美元一桶

石油开是一个夕阳产业,这是大家对石油行业的认知,因为一直以来各种媒体都在宣传,未来石油还可以使用50年,从上世纪七八十年代开始到现在,已经过去了半个世纪,但石油似乎仍然没有任何枯竭的迹象!

石油到底是有机成因还是无机成因?现代关于石油成因的说法有两种,一种是有机成因,认为石油远古动物的尸体通过复杂的地质化学作用生成,因此它的储量是有限的,但另一种认为石油来自于地壳中的碳氢物质,只要这些物质不枯竭,那么石油就会源源不断

有机成因的佐证观点很多朋友对有机成因有一个误解,认为石油来自于动物的尸体,为此还有一个比较好玩的案例:世界上最大的油田是沙特加瓦尔油田,如果要生成这个油田,需要长宽高各30千米并且填满恐龙肉的空间!但其实这还是100%转换的结果,如果低于这个比例,估计还要成倍增加!

我们首先要确认一点,形成石油的中间形态是干酪根,可能大家对这个干酪根比较熟悉了,因为石油成因已经科普过N回,但要确认一点,形成干酪根的可以是富有生物,植物以及动物,甚至高等植物!所以各位要清楚一个概念,大量植物能形成煤炭,而不同条件下的植物则能形成干酪根,继而形成石油!

另外还有一个重要的佐证是全球99.9%的油田都分布在沉积岩中,从前寒武纪到第四纪的更新世都有油藏发现,这里我们有一个事实要说明下,和石油相比,地质史上三大成煤期是:

第一期:石炭二叠纪;第二期:晚三叠世,早侏罗世,早白垩世;第三期:古近纪,新近纪时间上非常接近,但石油在寒武纪早期都有发现,这比煤炭的成煤期明显要更早一些,但真个过程大致相互重叠!

另外石油在偏光下向右旋转的特性,偏转度一般小1°旋光性,这是有机质所特有的一种性质。如果加热至300摄氏度时候,这一特性将被破坏,因此这也是成为石油有机成因的一个重要证据!

中国与美国的相关地质专家对近代沉积物的研究表明,在这些沉积物中仍然在继续油气生成过程,

无机成因的佐证观点非生物成因的观点是以罗斯石油地质学家尼古莱·库德里亚夫切夫的理论基础的,天文学家托马斯·戈尔德在这个理论上发展出了非生物有机成因说,这个说法的理论依据是地壳中的碳含量:

氧含量:46.60%氢含量:0.14%碳含量:0.03%千万不要小看这0.03%的比例,地球的地壳质量太庞大了,所以这个0.03%的比例将会令人咂舌,另外在科拉深钻孔10千米深的底部也发现了大量的氢沉积物,还会有一些物质以碳氢化合物的方式存在,这些物质比水轻,将会逐渐富集,形成了我们熟悉的石油!

为什么是天文学家发展出来的呢?因为其他天体上也存在类似的机制,比如土卫六上大量存在的碳氢类湖泊,其中就有甲烷,一般地球上的甲烷都是有机物发酵生成,比如各位放的屁成分中大部分就是甲烷,所以是可以点着的哦,不相信大家可以试试!

那么无机成因又如何来解释石油的有机物特征的旋光性呢,托马斯·戈尔德认为这是岩层中的喜热微生物污染所致,那么我们能不能找到没有生物有机质特征的石油呢?理论上应该存在的!

石油会像钻石行业一样靠忽悠过日子吗?无论是有机还是无机,它的总量一直都是有限的,但有机成因的本质就是收集太阳能,而这个转换效率以及加上油气生成比例,因此石油行业具有相当的危机感是可以理解的,尽管在近代沉积物中仍然发现了石油仍然在继续生成中,但这个速度远远比不上我们消耗石油的速度,石油在未来数百年内彻底耗尽可能是一个大概率!

无机成因虽然也是有限的,但行星级别的储量和生物积累不是同一个级别,前者来自于行星诞生时,即使0.03%的储量总量也极大,而且会通过地质条件逐渐富集,因此油田理论上仍然继续富集这些油气,我们开后只要修养生息,未来即可重新灌满这个油田,也许只要以时日!

钻石的大忽悠我们说石油,怎么跟钻石扯上关系了?因为现代工业可以合成钻石,而且晶格要比天然钻石完美得多,但宣传仍然在忽悠天然钻石,所谓的“钻石恒久远,一颗永流传”,就是这样的背景下被广告无限放大的!钻石可以大规模工业合成,但黄金不能,所以真正靠谱的是黄金,各位注意了哦!

如是无机成因,那么石油行业就和钻石一样,而且将一个取之不尽(短时间内)矿藏吹嘘成了还有100年,甚至还有50年等等的说法,这使得石油价格节节攀升,甚至比食用油都要贵!

但如果是有机成因的话,确实就成了超级大难题,如果我们不加节制的消耗石油,那么可以相信在未来不久即可能将石油耗尽,到那时我们还能用什么?当然各位会说煤炭,核能与绿色能源,这些确实非常完美,但事实上是没有一种能源能比得上石油,它不但是能源,而且还是无数化工原料的原料,甚至全球化工有1/3的产业和石油相关,而且如果深究,这个比例只会更高!

火星金星上有没有石油?我们不知道火星金星上有没有石油,但土卫六上存在大量的烷烃类化合物,这些来自于诞生太阳系的超新星爆发过程中的产物,再在天体的形成过程中产生了更复杂的物质,所以我们只要从土卫六上接一根管子到地球上,那么我们将能拥有“无限”能源!

理论上无机成因中的火星和金星的石油基础和地球是一致的,如某天在火星上发现了石油,那么我们到底是相信火星史前曾经宜居呢?还是相信石油的无机成因?

相信金星也会碰到同样的问题!

1990年~2000年哪个油价最贵

1998年以前的长时期内,中国的成品油用户享受着低油价的待遇,那时石油价格的调整,一直由国家确定,往往是一次调整,长时期内不变。但随着1993年中国成为石油净进口国,完全由定价已经不合时宜,也不符合市场经济的趋势。到了1998年,随着中国石油、 中国石化两大集团重组,油价改革也拉开了序幕。

1998年以来国内原油、成品油价格管理体制改革大致经历了3个阶段:一是1998年原油、成品油价格初步与国际市场的接轨阶段,1998年6月3日,原国家计委出台了《原油成品油价格改革方案》,规定国内原油、成品油价格按照新加坡市场油价相应确定,原油价格自1998年6月1日起执行,成品油价格自1998年6月5日起执行;二是2000年6月份开始的国内成品油价格完全与国际市场的接轨阶段,即国内成品油价格随国际市场油价变化相应调整;三是2001年11月份开始的国内成品油价格接轨机制进一步完善阶段,主要内容是由单纯依照新加坡市场油价确定国内成品油价格改为参照新加坡、鹿特丹、纽约三地石油市场价格调整国内成品油价格。 与以上3个阶段相应,中国的成品油价格经历了几番引人瞩目的波动。1998年出台油价改革方案规定,原油基准价由国家计委根据国际市场原油上月平均价格确定,每月一调。而汽油和柴油则实行国家指导价,中国石油、 中国石化集团在此基础上可上下浮动5%。那时国际石油市场在亚洲金融危机的打击下,一片低迷,成品油价格实际上未作明显调整。直到1999年4月,国际油价开始上涨,国内油价也常常突破限制,国内炼油企业更是面临生产经营困难。这轮涨势期间,2000年6月的改革使国内油价与国际市场全面接轨,成品油价格开始每月一调。

从2000年5月至2001年11月,国内成品油价格随国际市场油价变化累计调整了17次。到2001年11月,成品油定价机制又有新的变化,改每月调整为按照国际市场油价波幅不定期调整。2001年11月和12月成品油价格两次调低,2002年国内成品油价格又经历了几次涨价。到2003年,成品油价格再次成为热点,后半年国内一些地区开始出现“油荒”的呼声。在国际油价的推动下,2003年一季度国内市场一反淡季的冷清局面,特别是2月1日国家发展改革委员会将汽、柴油零售中准价每吨分别上调190元和170元后,进一步加热了国内市场。3月1日国家收回了提价通知,5月10日大幅度降低了成品油价格(受SARS影响),但国内成品油市场经短暂的沉寂后,又逐渐加热。12月6日国家最终提高了成品油价格,压抑的国内油价才有所释放,市场价格顺势升高。 调价时间滞后,未能及时灵敏地反映市场变化。现行国家确定的成品油销售中准价,是要在国际市场三地价格加权平均变动超过一定幅度时才作调整,每次调整至少也在一个月以上,有时几个月不动。特别是国际市场变化并不完全反映国内市场,按其确定国内油价则难以反映国内市场的真正需求,既误导生产也影响销售。 机械接轨,扭曲了市场的正常需求。一是定价水平忽高忽低,每次调价吨油在200元上下并不鲜见,致使提价要么过高,实际价格达不到,所定价格形同虚设;要么降价过低,达不到促进生产的目的;要么调价滞后,所调价格时过境迁,使得国家指导价起不到指导作用。二是世界各地成品油消费结构、习惯及季节变化等,与国内市场不尽相同,而且国内各地市场的需求情况也不尽相同,按照国际市场油价制定国内价格,同国内市场的实际状况必然有出入。 透明滞后的定价机制,刺激投机,干扰正常的经营和市场秩序,使定价异化,没有达到稳定市场的目的,带来经营者不平等的市场机遇。国内成品油价格调整与国际市场变化滞后一个月,给投机经营预留了较大空间,刺激囤积居奇等投机行为。 原油价格与成品油价格接轨不对称,影响了成品油生产经营的正常安排。原油完全按照国际油价变动情况,每月1日进行调整,而成品油价格调整则有一个稳定的区间。因此,往往形成原油大幅度提价,成品油价格不提,原油降价,成品油不降,生产企业原油进价与成品油销价不匹配,不利于产销衔接。

中国石油进口量与国际油价变化关系

2000年油价最贵。

983年至今石油大事一览图

1983-1996 :整体平稳中有俩插曲-价格战与石油危机

19-2000:亚洲金融危机与复苏,V型反转

2000-2008:整体快速上涨,叠加两次大回调

为什么说中东为石油而战

美国能源信息署(EIA)公布数据显示:2013年9月,中国原油净进口超过美国,成为全球最大的原油净进口国;中国原油日均消费量为1076×104桶,日均产量为446×104桶,净进口量为日均630×104桶;美国原油日均消费量为1852×104桶,日均产量为1228×104桶,净进口量为日均624×104桶。并且预测,从2013年9月份以后,直到2014年年底,未来中国原油净进口量超过美国将成为常态。而世界石油交易价格的大起大落对中国产生影响最直接的,就是中国进口石油成本不定,风险增加。

中国的石油生产与消费需求的关系从1993年开始出现不平衡以来,就不得不依靠石油的进口来弥补其差额。因此从1994年至2011年间,表2-10数据显示,随着中国年需求量的迅速提高则从国外进口石油的量逐年攀升。1996年比1994年增加了近7倍,而2004年比1994年增长了60多倍。从2000年以来,中国年进口量比20世纪90年代增长速度加快,尤其是2008年以后(图2-3)。

表2-10 中国石油进口量与油价变化趋势

数据来源:中国国土综合统计年报1990—2008,中国海关统计年鉴,中石油网,BP Statistical Review of World Energy June 2013。

2000年进口量由5.1294×108桶提高到2007年的11.9109×108桶,8年时间增长了1.32倍。中国石油进口量变化有3个较为明显的增长台阶,2000年、2004年和2006年。中国有如此强劲的石油进口需求,那么国际油价与其关系非常值得研究。

图2-3 中国石油进口量与国际石油价格变化趋势图(数据来源:中国国土综合统计年报,中国海关网海关统计,中石油网,BP Statistical Review of World Energy June 2013)

表2-11 中国石油进口平均价格与油价变化趋势 单位:美元/桶

数据来源:中国国土年鉴、中国海关统计年鉴,BP Statistical Review of World Energy June 2013。

注:平均进价由进口量与金额计算而得。

从中国石油进口平均价格与国际石油市场价格走势比较来看,2000年至2003年间,中国进口石油的平均价格基本与国际油价的最高值持平,以后该问题有所缓和(表2-11)。但是这个平均价格是由不同品质的原油进口金额平均而得,若低质低价的原油进口的多,那么平均价格就会下来。所以这还不能说明中国原油的进口完全抓住了国际原油市场最低价格的机会,只是已有这种倾向。

世界石油交易价格相对较高地区代表为西德克萨斯和布伦特价格(图2-4)。以此为代表,与中国石油进口量的变化规律总体趋势比较(图2-3)。由此显示,总体趋势是世界石油价格不断上升,中国的石油进口量不断提高的规律。但是又有一些特殊点:2000至2002年间随着布伦特石油价格降低,中国石油进口量有所减少;受世界金融危机影响,2009年世界石油价格下跌,但中国的石油进口量一直快速增加。这是因为2009年中国进入了战略石油储备基地基础设施建设陆续完工的注油期,因此石油进口量只会升不会降。中国石油进口量变化趋势与世界油价相对较低的地区代表价格迪拜和福卡斯的变化规律与前基本相同(图2-4)。

图2-4 中国进口原油平均价格与国际油价比较(数据来源:中国国土年鉴,中国海关统计年鉴,BP Statistical Review of World Energy June 2013)

通过以上分析可知,中国石油进口量增加时国际油价就上升,当然这本身也符合市场经济规律。这个现象可以从两方面理解:一方面,只要中国石油进口需求加大,国际市场就会提价;另一方面,也可以认为中国的石油需求对国际油价已经有了影响的力量。前者对于中国发展经济,在国际石油市场上的地位等都为威胁因素,后者则说明已有了影响市场的机会。所以,应该想办法取措施抓住该机会以促进国家的经济发展、国际名声的提高。

总之,从全球范围来看,常规石油产量在下降,而能源消费需求在上升,油价将会不断地上涨。有人认为“未来10年,全球需要增加相当于4个沙特阿拉伯或10个北海的产量才能维持目前的供给水平”[41]。埃克森美孚公司在其2013年度长期能源预测报告中预测,天然气消费在2025年前后成为仅次于石油的全球第二大常用燃料,到2040年将增长65%[50]。这对于石油能源产品市场来说,不得不说是一个非常严峻的问题。

近十年国际石油价格

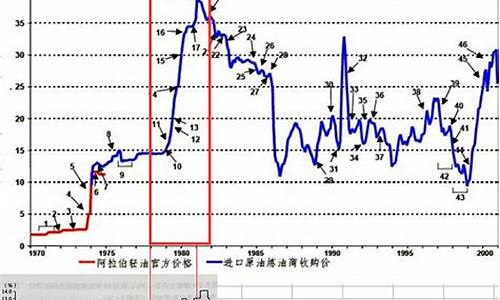

20世纪中东曾为石油而战为什么会出现这种局面 现代石油工业诞生后的约一个世纪里,美国始终垄断着国际石油市场。二战后,中东石油产量猛增,世界石油中心逐渐从北美转向中东。这一时期原油价格低且平稳,1945年原油标价为每桶1.05美元,1960年为1.90美元。

上世纪70年代初,中东产油国通过与西方石油公司签订协定,将石油所得税率提高,终止了西方石油垄断资本单独定价的特权,原油标价从每桶约2美元提高到约3美元。

13年10月第四次中东战争爆发,中东产油国取了减产、对美国等国进行石油禁运及抬价等举措,使油价在不到3个月内从每桶约3美元猛升至约11美元,从而引发第一次石油危机。这场危机导致全球出现战后最严重的经济衰退。14年,以美国为首的一些发达国家成立了国际能源机构,协调石油进口政策,建立了石油战略储备体系。

18年底,伊朗政局巨变使其石油日产量从580万桶猛降到100万桶以下,打破了市场供求关系的脆弱平衡。加上西方石油公司竞相在现货市场抢购石油,油价从每桶13美元飙升至34美元。1980年,伊拉克和伊朗两国间爆发战争,油价涨至每桶38美元,从而催生了第二次石油危机,西方国家再次陷入经济衰退。

高油价促使石油消费国实施能源多样化,提高能源利用效率,并建立石油战略储备。世界其他地区的石油产量也在高价格的刺激下高速增长。所有这一切使国际石油市场开始供过于求。1982年石油输出国组织(欧佩克)开始实施生产配额制,力求“限产保价”。但这种做法导致欧佩克成员国为争夺市场份额展开价格战,油价1986年第二季度一度下泻至每桶6、7美元。

1990年8月,伊拉克入侵科威特,美国牵头组成多国部队发动海湾战争,其间国际油价升至每桶40美元。但到1991年1月油价又开始直线下跌。与前两次石油危机相比,这次油价飙升对世界经济的影响要小得多。

19年亚洲金融危机突发,欧佩克由于错误地判断形势决定增产,导致油价暴跌。1998年初,欧佩克油价跌破每桶12美元,当年年底国际油价再次跌破每桶10美元大关。

1999年3月,欧佩克达成新的减产保价协议,国际油价开始回升。2000年3月,油价回升至每桶34美元。2003年伊拉克战争爆发,地缘因素再次左右能源市场,油价进一步攀升。2004年以后,受需求旺盛、投机活跃、美元贬值以及地缘政治动荡等因素影响,油价涨势一发而不可收。2008年1月2日,油价攀上每桶100美元高位。 航空公司暂未受冲击

上海证券报从航空业内获悉,国内航油一季度的销售价格刚刚于1月1日公布,较去年10月31日上调后并未调整。分析师指出,这至少意味着3月之前国内航空公司都不必担心国际油价的高企,不过如果国际油价持续上涨,中航油可能会在下一季度上调国内航油销售价格。

目前我国航油价格主要由三部分构成,即航油出厂价、进销差价和2006年7月起增加的综合购成本差价。从去年起,每个季度航油价格都将根据综合购成本差价的调整而进行一次调整,调整的依据是以上个季度国际航油市场的变化情况。去年10月31日晚发改委宣布调高每吨航油出厂价500元,由此也带来销售价格上调,这也是截至目前国内航空油价的最后一次变动。据上海证券报了解,今年1月1日中航油公布的第一季度航油价格没有作出调整。

国信证券分析师李树荣昨日接受上海证券报访时表示,目前国内航空公司绝大部分的航油还是向中航油购,因此国际油价的变动不会对航空公司航油成本产生太多直接影响。从目前来看,国内航油价格可以保持到3月底,这也意味着,除了国际航线需要在海外加油,国内航空公司的大部分航油成本短期内将维持不变。不过她也指出,如果国际油价一直上涨,中航油可能会在4月初上调国内航油销售价格。

根据民航总局的数据,去年9月份国内各航空公司的燃油成本已经占到了总成本的44%。中信证券分析师马晓立表示,根据其对2006年整体情况的测算,油价每上涨100元,东航将会减少净利润2.2亿元,南航减少2.5亿元,国航减少1.8亿元。不过李树荣指出,即使国内油价上调,航空公司也可以通过提高燃油附加费来抵消部分成本。 高油价带动煤价上涨

今年煤炭长协价格谈判很顺利,往年常见的“顶牛”不见了,煤企报价基本得到满足。在这背后,有油价高企的“功劳”。

2007年12月18日是重点煤炭合同汇总会结束的日子。此前一天, 2008年重点合同电煤基本签订完毕,主要电煤价格每吨上涨30至40元,涨幅在10%左右。煤炭价格正式放开,是在2006年,但2006年和2007年,原“煤”价格每吨都只上涨20元左右,而且谈判非常艰苦。2008年,是煤企谈判最顺利的一年。

中国煤炭运销协会副秘书长梁敦仕认为,除了供应偏紧之外,国际油价高涨也拉高了煤炭价格。国际上,按同等发热量,煤价与原油价格有1:6的关系,2007年下半年,国际原油价格从每桶70美元升至90多美元。煤炭作为替代能源,在可以替代的情况下,用煤、用电的经济性逐步显现,从而拉动煤炭需求的增长,并拉高煤炭价格。

另外,原油价格高企,还催生了包括水能、核能、太阳能、风能等在内的可再生能源热。按照有关规划,我国将力争到2010年使可再生能源消费量达到能源消费总量的10%左右,到2020年达到15%左右。 石化行业冷暖不一

作为国内最大的两家石油企业,国际油价变动对中石油和中石化势将带来直接影响。“由于两大集团一直充当稳定国内油价的政策工具,因此在国际油价高涨之后,其所承受的压力也显著增大。”国都证券石化分析师贺炜对本报记者说。他表示,高油价给两家公司带来的冲击并不一样。对中石油来说,因其上游业务比较突出,受益将更显著;但对中石化而言,因炼油业务庞大,高油价会加剧其炼油亏损。

由于石油是大部分化工产品的原材料,油价上涨对化工行业肯定会带来成本上升。证券分析师李国洪表示,化工行业不同产品价格向下游传递速度和幅度明显不同,有机化工原料、化肥、化纤、塑料原料等向下传递的速度快且幅度大,故下游价格承受力较强,而塑料成品、橡胶制品、农药等产品价格向下游传递的速度慢且幅度小,故下游价格承受力较弱。

“因此,油价上升对有机化工原料、化纤、塑料原料等企业较为有利,而对塑料成品、橡胶制品、农药等企业不利,故应视具体情况区别分析。精细及日用化工由于位于石化产业链末端,油价的变化对其鞭长莫及。”李国洪说。

贺炜指出,对钾肥等化肥产品来说,国际油价上涨后的一大影响就是海运费用的上升。此外,油价与天然气价格具有联动关系,这也造成尿素等产品成本的攀升。

不过,并非所有行业都为此次油价破百感到悲观。作为石油的替代品,替代能源在油价高企后将打开广阔的市场空间。贺炜表示,煤化工等替代能源将从中获得极大的发展机遇。

“不仅替代能源本身,一些相关的设备制造企业也会受国际油价大涨的利好刺激。”贺炜说。

昨天,国内风电制造龙头企业金风科技涨停,报收于144.1元。而在美国市场上,油价触及100美元大大刺激了中国新能源股的表现。其中,林洋新能源结束近3个交易日的调整,急涨一成,至35.99美元;晶澳太阳能升7.53%,逼近历史高位;中电光伏涨7.2%,收至17.71美元的上市次高位;加拿大太阳能也涨了1.85%。

每桶石油历史最高价

20世纪70年代两次石油危机驱动油价持续暴涨。10年,沙特原油官方价格为1.8美元/桶;14年(第一次石油危机),原油价格首次突破10美元/桶;19年(第二次石油危机),原油价格首次突破20美元/桶;1980年,原油价格首次突破30美元/桶;1981年初,国际原油价格最高达到39美元/桶;随后,国际油价逐波滑落,从此展开了一轮长达20年的油价稳定期。1983——2003年初,20年油价一直徘徊在30美元之下。1986年,国际原油价格曾一度跌落至10美元/桶上方;1986年初——1999年初,国际原油价格基本上稳定在20美元/桶之下运行,只是在1990年9——10月间,油价出现过瞬间暴涨,并首次突破40美元/桶,但两个月后很快又滑落至20美元/桶之下;1998年底1999年初,国际原油价格曾一度跌至10美元/桶以下。2000年,国际原油价格曾短时间内冲至30美元/桶上方,但很快又跌落至20美元/桶之下。.9月11日,世界经历的恐怖袭击,油价暴跌。 2002年市场油价很快回稳定到每桶25美元。 2003年初,国际原油价格再次突破30美元/桶2004年9月,受伊拉克战争影响,国际原油价格再次突破40美元/桶,之后继续上涨,并首次突破50美元。2005年6月,国际原油价格首次突破60美元/桶,并加速前行。2005年8月,墨西哥遭遇“卡特里”飓风,国际原油价格首次突破70美元/桶。2006年后,随着世界经济的发展,原油价格出现了较大幅度的上涨。2007年从年初每桶58.32美元迅速增长到年末的每桶98.6美元,上涨了69.1%,期间9月12日,国际原油价格首次突破80美元/桶,随后,继续加速上场,到10月18日,国际原油价格首次突破90美元/桶,并在年底直逼100美元/桶!2008年后油价更是一路狂飙,7月国际原油期货价格上涨到每桶147.50美元的历史高点。随后,由于美国爆发了席卷全球的金融危机,世界市场对原油的消费出现了大幅萎缩,国际油价也随即快速滑落,到2008年11月份,国际油价已经跌落到最低每桶37美元。

原油最高的时候是多少美元一桶

2008年7月创下接近150美元/桶的历史最高纪录。

受亚洲金融危机、需求下降以及OPEC不适时宜的增产,布伦特原油价格从19年1月的24.53美元/桶下降到1998年12月的9.25美元/桶的最低价。然后从1999年3月开始反弹并一路攀升,2000年8月突破30美元/桶,2000年9月7日最高时达到37.81美元/桶,短短18个月涨幅达3倍之多,创“海湾战争” 以来的油价新高。2003年之后,油价更是一路持续上涨,终于在2008年7月创下接近150美元/桶的历史最高纪录,并在5个月之后的2008年底戏剧性地下挫到40美元以下。

原油是一种期货,执行浮动价格。按照国际惯例,我国取“22+4%”的调节机制。即参照近1个月(22个交易日)国际原油期货价格变化,如果价格上下浮动超过4%,国内成品油价格随之上调或下调。一般的,定价由国家发展与改革委员会(发改委)决定,届时媒体将发布汽油柴油零售价的变化。

温馨提示:以上数据仅供参考,因市场行情实时变动,具体请以交易时的最新行情价格为准。

应答时间:2021-11-19,最新业务变化请以平安银行公布为准。